Investiții – cele mai bune 12+1 idei de investiții 2023

Pentru a te putea bucura de un viitor confortabil și lipsit de stres, este nevoie să faci anumite investiții profitabile.

Suntem siguri că știi asta deja, din moment ce ai început să citești articolul de față.

Dar în ce să investești în 2023?

Ei bine, ca răspuns la această întrebare, ne-am gândit să îți prezentăm aici cele mai bune plasamente pe care le poți realiza anul acesta, ținând cont și de trendurile de moment.

Astfel, am făcut un clasament cu 12+1 cele mai bune idei de investiții 2023.

Articolul continuă puțin mai jos.

Începe să investești cu eToro!

Ești în căutarea unei idei de investiții, prin intermediul căreia să reușești să fructifici această perioadă de criză?

Ai văzut că prețul acțiunilor este pe un trend ascendent și te gândești „De ce nu aș profita de acest moment”?

Nu mai aștepta! Începe să investești chiar astăzi prin intermediul aplicației eToro și bucură-te de următoarele beneficii:

- Costuri 0 pentru depunerea de bani și efectuarea de tranzacții

- Fără costuri fixe de administrare a portofoliului investițional dacă nu lași contul inactiv mai mult de 12 luni

- Poți urmări și chiar imita profilul investițional al unor persoane experimentate ce activează pe site

- Ai acces la toate tipurile de investiții: CFD-uri, acțiuni, indici bursieri, ETF-uri, Forex, mărfuri precum și criptomonede

În plus, la înregistrare, ți se va deschide, automat, și un cont demo, pe care poți testa diverse investiții la bursă – un avantaj imens, în special pentru aceia dintre noi cu ceva mai puțină experiență investițională!

Atenție, pentru a putea tranzacționa bani reali, va trebui să depui minim 50 $ în contul personal.

Ce trebuie să iei în considerare

Înainte de a începe să citești enumerarea celor 12+1 idei, este bine să iei în considerare anumite aspecte, dacă plănuiești să investești bani.

Toleranța la risc și orizontul de timp joacă un rol extrem de important atunci când te decizi spre ce tip de plasament să îți aloci fondurile.

Investitorii ceva mai conservatori sau cei care se apropie de retragerea din câmpul muncii se poate să fie mai prudenți și să își îndrepte o mare parte a portofoliului către investiții sigure, ce vin cu un grad de risc mai scăzut.

Aceste instrumente se pot dovedi a fi foarte bune și pentru cei care caută doar să economisească bani pe termen scurt sau mediu.

Persoanele mai curajoase și cei care încă sunt departe de vârsta de pensionare sunt mai predispuse să aleagă portofolii mai riscante, atâta timp cât își diversifică investițiile.

Fii pregătit să îți faci atent temele și caută să alegi plasamente care să ofere randamente bune atât pe termen scurt, cât și pe termen lung.

Acestea fiind spuse, iată mai jos cam care consideră majoritatea persoanelor cu experiență investițională că ar fi 12 dintre cele mai profitabile investiții 2023, clasificate în funcție de gradul lor de risc.

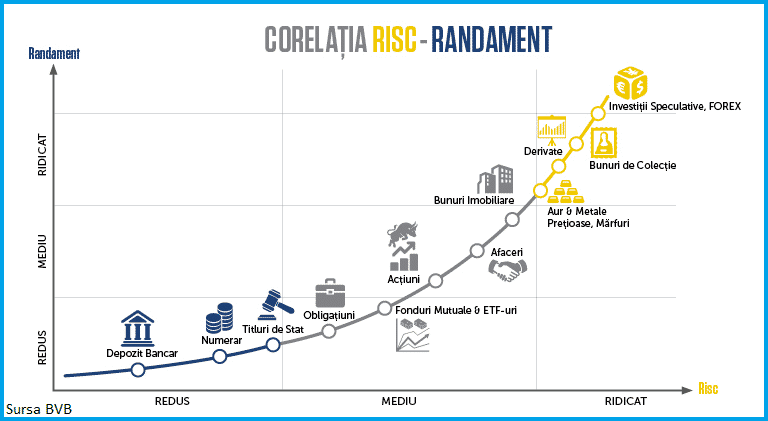

Depozite bancare

Depozitele bancare sunt cele mai sigure investiții care există la ora actuală.

Acestea oferă dobânzi depozite net superioare celor pe care le-ai încasa dacă ai avea banii depuși într-un cont de economii standard.

Există pe piața din țara noastră bănci ce oferă randamente și de 3.8 % pe an (după taxe). Destul de bune, dacă ne întrebi pe noi.

Partea cea mai frumoasă la aceste depozite bancare este faptul că ele sunt asigurate, conform legislației europene în vigoare, în limita a 100.000 Euro per individ, per bancă.

Așadar, chiar dacă instituția bancară responsabilă de gestionarea contului tău se întâmplă să dea faliment, tu vei fi despăgubit de către Fondul de Garantare a Depozitelor Bancare.

Datorită gradului scăzut de risc și a faptului că accesul la bani se face relativ facil, depozitele bancare pot fi o alegere bună pentru cei ce nu au nevoie imediată de bani și sunt dispuși să își blocheze sumele deținute pentru o perioadă mai lungă de timp.

Riscuri

Depozitele sunt considerate investiții sigure. Cu toate acestea, ele vin cu anumite riscuri, cu toate că unele mici, ce-i drept.

Spre exemplu, există riscul de reinvestire. Atunci când ratele dobânzilor scad, investitorii vor primi mai puțini bani dacă reinvestesc sumele și dobânzile rezultate dintr-un depozit, în altul cu rate ale dobânzilor mai mici.

Totodată, există și posibilitatea ca în timp ce ai în desfășurare un depozit bancar, rata dobânzii să crească, iar tu să ai banii blocați la niște cifre mai mici decât cele actuale.

Pentru a evita aceste riscuri, te sfătuim să folosești „tehnica scării”: Investește-ți banii în mai multe depozite care să vină pe intervale de timp diferite – 1, 3, 5 ani.

Ține cont, totodată, de faptul că inflația și taxele vor face ca puterea de cumpărare a banilor dintr-un depozit să se erodeze în timp.

Lichiditate

Depozitele bancare nu sunt la fel de lichide precum conturile bancare, pentru că în mod normal banii îți sunt blocați până când depozitul ajunge la maturitate.

Cu toate acestea, dacă nevoia o cere, îi vei putea retrage înainte de termen, cu riscul de a pierde dobânda anuală la care te-ai fi așteptat și aplicarea unei dobânzi minime, conform contractului în vigoare.

Titluri de stat

Titlurile de stat (care mai poartă și denumirea de obligațiuni de stat) reprezintă niște instrumente financiare prin care un anumit stat atestă datoria publică a entității care emite titlurile.

Altfel spus, prin titluri de stat cetățenii pot împrumuta statul pe o perioadă determinată, astfel încât Ministerul Finanțelor să poată achita din datoriile existente.

La maturitate, posesorul obligațiunilor va primi înapoia suma creditată, plus o dobândă anuală fixă.

Marele avantaj al acestor instrumente este acela că sunt neimpozitabile.

Riscuri

Conform graficului prezentat puțin mai devreme, ce a fost realizat de către colegii de la BVB, reiese faptul că titlurile de stat sunt printre cele mai sigure investiții 2023.

Fondurile puse la dispoziție de către statul Român în astfel de instrumente sunt asigurate de către Ministerul Finanțelor și automat de către Guvernul României.

Așadar, sunt foarte mici șanse să nu îți fie plătită dobânda asupra căreia ai căzut de acord la achiziția titlurilor de stat.

Chiar și așa, investițiile în titluri de stat vin și ele cu anumitor riscuri.

În primul rând, inflația va face ca puterea de cumpărare a banilor blocați să scadă de la un an la altul.

Totodată, ca o regulă generală, dacă dobânzile anuale cresc, prețul titlurilor existente va tinde să scadă. Pe de altă parte, și reversul medaliei se aplică, astfel că dacă dobânda scade, prețul unui titlu va crește.

Lichiditate

Lichiditatea depinde foarte mult de tipul de titluri de stat în care decizi să faci investiții.

Cele care sunt emise în momentul acesta de către Statul Român sunt netransferabile (însă pot fi lăsate moștenire).

Alte titluri de stat sunt foarte lichide, pot fi tranzacționate pe bursa locală, dar valoarea lor va depinde foarte mult de nivelul ratelor dobânzilor.

Obligațiuni

Tuturor ni s-a întâmplat ca la un moment dat să nu avem bani și să trebuiască să ne împrumutăm pentru a putea depăși situațiile presante în care ne aflam.

Exact același lucru se întâmplă și în cazul obligațiunilor.

Obligațiunile sunt împrumuturi care au loc între debitori (sau emitenți ai titlurilor) și creditori (cei care achiziționează obligațiunile).

Emitenții se obligă să plătească creditorilor o anumită dobândă (sau cupoane) pentru suma împrumutată, la intervale fixe de timp, până la o dată anume din viitor, când împrumutul își va atinge maturitatea.

La momentul respectiv, emitentul va trebui să returneze creditorului suma nominală.

În funcție de emitent, există următoarele tipuri de obligațiuni:

-

Obligațiuni corporative – sunt emise de către companii private și au ca principal scop extinderea operațiunilor firmei

-

Obligațiuni municipale – sunt emise de către municipalitățile sau consiliile locale (ori județele) pentru a fi folosite în finanțarea diverselor proiecte dezvoltate local

-

Obligațiuni de stat (sau suverane) – emitent este statul, prin diferite ministere și au rolul de a acoperi diferite deficite bugetare

-

Obligațiuni supra-naționale – sunt emise de către bănci în care mai multe state sunt înscrise ca acționari

Riscuri

Obligațiunile sunt recunoscute de către majoritatea analiștilor financiari ca fiind ceva mai riscante față de titlurile de stat.

În primul rând, achiziționând obligațiuni te expui unui risc de credit sau riscul ca emitentul să intre în incapacitate de plată a acelor cupoane lunare sau a sumelor inițiale cu care creditorii i-au împrumutat.

Apoi, te mai expui și unui risc de preț care apare atunci când vrei să vinzi obligațiunile înainte de maturitate.

Ca idee, valoarea obligațiunilor va fluctua invers proporțional cu dobânzile: când dobânda crește, prețul obligațiunilor scade și invers, când dobânzile scad, prețul obligațiunilor va crește.

Lichiditate

Obligațiunile pot fi achiziționate și vândute în fiecare zi când bursele de valori sunt deschise.

Iată motivul pentru care analiștii financiari consideră aceste instrumente investiționale ca fiind unele destul de lichide.

Fonduri de investiții

Fondurile de investiții, care mai sunt cunoscute și sub denumirea de organisme de plasament colectiv sau fonduri mutuale, au ca scop punerea la comun a banilor mai multor investitori privați, cu ajutorul cărora se realizează diverse plasamente financiare.

Principalul obiectiv este acela de a multiplica sumele cu care oamenii au intrat inițial. Cu alte cuvinte, generarea de câștiguri.

Cine vrea să investească în fonduri mutuale, trebuie să achiziționeze unități de fond ale respectivului fond. Prețul și valoarea unității sunt determinate periodic, la intervale predefinite de timp.

Prin subscriere, investitorii devin, automat, acționari ai companiilor în care fondul plasează sumele de bani strânse.

Pentru cei interesați, există patru tipuri principale de fonduri de investiții:

-

Fonduri de acțiuni, în care banii acumulați sunt plasați în proporție mai mare de 85 % în acțiuni listate la bursă și care, așa cum îți poți imagina, vin cu un grad de risc destul de ridicat

-

Fonduri de obligațiuni – mai mult de 80 % din bani sunt investiți în obligațiuni; vin cu randamente mai scăzute față de cele de acțiuni, dar și cu un risc ceva mai mic

-

Fonduri monetare, în care peste 90 % din bani sunt plasați în instrumente monetare de tipul depozitelor bancare sau titluri de stat și care au randamentul cel mai mic, dar și riscul pe măsură

-

Fonduri mixte – nu reprezintă altceva decât o combinație între variantele de plasamente amintite până acum, în diverse proporții și care sunt cele mai utilizate de către investitori

Riscuri

Nefiind tu cel care se ocupă direct de bani, există oricând riscul de a te expune unui management de slabă calitate a fondurilor.

Este drept că în general cei din conducerea fondului de investiții nu vor angaja persoane care să nu știe cum să gestioneze corect banii investitorilor.

Dar se poate întâmpla să apară situații în care, din cauza unui management financiar defectuos, tu și ceilalți investitori să pierdeți bani.

Totodată, în funcție de tipul de fond de investiții asupra căruia te decizi, te expui riscurilor generale ale plasamentelor ce urmează să fie efectuate. Să scadă prețul acțiunilor achiziționate, o companie să intre în incapacitate de plată a obligațiunilor ș.a.m.d.

Lichiditate

Fondurile de investiții pot fi considerate destul de lichide. Poți plasa și retrage bani oricând, atunci când discutăm despre fonduri deschise, sau odată la ceva timp, în cazul celor închise.

Fondurile de investiții sunt obligate prin lege să accepte vânzarea și răscumpărarea de titluri, dar aceste tranzacții se fac numai după închiderea pieței, pentru a se evita investițiile speculative.

Investiții profitabile cu ETF-uri

Din ce în ce mai multe persoane interesate de investiții financiare își îndreaptă atenția în ultima vreme către ETF-uri.

Aceste instrumente financiare sunt pe un trend ascendent de popularitate și în țara noastră, numărul celor ce investesc îl ele crescând din 2008 și până în prezent cu peste 75 %.

Denumirea produsului ETF vine de la Exchange Traded Fund și reprezintă practic un portofoliu diversificat de active, foarte similar cu fondurile de investiții ce au fost prezentate puțin mai devreme.

Diferența între cele două instrumente financiare este că, spre deosebire de fondurile mutuale, a căror valoare se stabilește zilnic la finalul zilei, prețul unui ETF variază pe tot parcursul ședinței de tranzacționare.

Riscuri

Ca și în cazul fondurilor de investiții, riscul fiecărui ETF este determinat de produsele în care se vor face plasamentele și de ponderea pe care o vor avea acțiunile și/sau obligațiunile.

Totodată, poate exista și riscul unui management defectuos al banilor, care a fost prezentat puțin mai devreme.

Lichiditate

ETF-urile sunt considerate de către investitori ca fiind ceva mai lichide față de fondurile mutuale.

Ele vin cu marele avantaj de a putea fi vândute sau cumpărate inclusiv în timpul orelor când este deschisă bursa, cei interesați nemaifiind nevoiți să aștepte închiderea zilei pentru a putea face tranzacții.

Investiții în fondul index S&P

Fondul S&P index este, practic, tot un fel de fond mutual, dar care este bazat pe 500 dintre cele mai mari companii din Statele Unite ale Americii.

Cu alte cuvinte, este format din unele dintre cele mai de succes companii din întreaga lume.

Ca orice fond de investiții, S&P index oferă o diversificare imediată a portofoliului, permițându-le investitorilor să dețină câte o mică parte din toate acele 500 de companii.

Fondul include firme din toate industriile, fapt pentru care este mai rezilient în comparație cu alte tipuri de investiții 2023.

De-a lungul timpului, S&P index a oferit un randament mediu anual ce se apropie de 10 %, o cifră foarte încurajatoare, dacă ne întrebi pe noi.

Din această cauză considerăm că acest fond este o alegere excelentă pentru noii investitori, care vor să aibă randamente acceptabile și o diversificare amplă a portofoliului.

Din păcate, costurile achiziției unei unități S&P sunt destul de mari, ce depășesc, de regulă, 3000 USD (4100 USD era valoarea la data actualizării articolului – 07.04.2023).

Riscuri

Fondul S&P este unul dintre cele mai puțin riscante instrumente de plasament din sfera acțiunilor, deoarece este compus din foarte multe companii de succes.

Cu toate acestea, la fel ca în cazul oricăror investiții în acțiuni, și acest index este unul mai volatil decât fondurile bazate pe depozite bancare sau obligațiuni.

Dar chiar și așa, de-a lungul timpului, S&P a evoluat foarte bine.

Nu trebuie, totuși, uitate crah-urile din 2002 – 2003, 2008 – 2009, sau chiar de la începutul anului trecut (n.r. 2020) când valoarea acestui index a scăzut și cu 40 % comparativ cu anii precedenți.

Mulți deținători de unități S&P s-au văzut cu averile diminuate semnificativ în acele perioade.

Lichiditate

S&P index este foarte lichid, deoarece este un fond mutual extrem de căutat de către investitori.

Iar marele avantaj cu care vine este acela că cei interesați pot cumpăra și vinde unități în orice moment al zilei, când piața este deschisă.

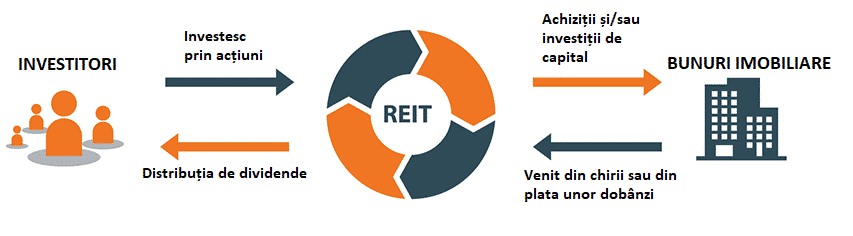

REIT

Termenul REIT vine de la Real Estate Investment Trust și definește o entitate care funcționează asemenea unui fond de investiții.

Diferența față de un fond standard este că în cazul unui REIT, sumele adunate sunt folosite pentru achiziția și gestionarea de proprietăți imobiliare.

Aceste investiții se pot dovedi a fi variante de plasament excelente pentru persoanele care sunt pasionate de sectorul imobiliar, dar care vor să scape de bătaia de cap cu care vine acest domeniu.

Nu mai trebuie să îți faci griji că prețul unui apartament este prea mare sau că persoanele pe care îi aveai în chirie doresc să plece luna viitoare. Aici, toate aceste lucruri sunt gestionate de managerul REIT-urilor.

Mare parte a acestor REIT-uri folosesc banii acționarilor pentru a cumpăra locuințe, care apoi sunt închiriate.

Sumele strânse sunt utilizate pentru a plăti dividende acționarilor. REIT-urile sunt obligate prin lege să plătească cel puțin 90 % din totalul veniturilor impozabile către acționari.

Riscuri

Dacă te interesează acest domenoi, te sfătuim să te orientezi strict către acele entități care sunt tranzacționate public, pe marile piețe de schimb și să te ferești de REIT-urile private sau care nu sunt publice.

Acestea din urmă au un grad de protecție mai scăzut și costuri, în general, mai mari.

La fel ca și în cazul oricăror tipuri de investiții de tip fonduri mutuale, și în cazul REIT-urilor valoarea unităților poate crește sau scădea, cu toate că cele mai performante entități vor trage ca întotdeauna să aibă o balanță pozitivă, bineînțeles.

Lichiditate

Si REIT-urile sunt la fel de lichide precum fondurile de investiții.

Așadar, ele pot fi tranzacționate zilnic, dar vin cu avantajul de a putea fi cumpărate și/sau vândute (după caz) inclusiv atunci când piața este deschisă.

Investiții imobiliare prin EstateGuru

EstateGuru este o platformă de investiții de tip crowdfunding, specializată pe imobiliare.

Aplicația adună bani de la mai mulți investitori privați, pe care apoi îi utilizează pentru a finanța diverse proiecte imobiliare din mai multe țări europene.

Practic, atunci când o societate nu reușește să obțină bani de la instituțiile de creditare clasice pentru a dezvolta un proiect imobiliar, se împrumută de la EstateGuru, contra unei dobânzi anuale de 9 – 15 %.

Persoanele înregistrate pe site pot deveni finanțatori ai respectivului proiect, primind dobândă pentru banii investiți.

Platforma este una dintre cele mai sigure din acest domeniu, având o rată de 0 % pierderi monetare suferite de investitorii privați de la lansarea ei.

Riscuri

EstateGuru alege să finanțeze doar acele proiecte pe care le consideră fezabile, după o atentă analiză a dosarelor, a datelor economice, financiare și așa mai departe.

Conform celor din conducerea site-ului, din toate solicitările de finanțare primite, doar 10 % trec de verificarea riguroasă la care sunt supuse și sunt apoi prezentate investitorilor privați.

Totodată, departamentul juridic este unul foarte performant și reușește să obțină de fiecare dată sumele restante de la proiectele care nu își respectă termenele de plată.

Acestea fiind zise, riscurile sunt, desigur, unele destul de mari, de la întârzierea plății ratelor, la pierderea a parte ori a tuturor sumelor investite.

Dacă te interesează mai mult acest domeniu, te sfătuim să citești tactica pe care autorul articolului o utilizează pentru a-și reduce riscurile când investește pe EstateGuru aici.

Totodată, poți vedea cum arată un portofoliu investițional și randamentele oferite de o platformă similară dar ceva mai nesigură apăsând acest link.

Lichiditate

Din păcate, astfel de investiții nu sunt unele care pot fi considerate lichide.

Banii investiți pot fi recuperați integral plus dobândă doar când proiectul ajunge la final.

Da, există opțiunea de marketplace, unde vei putea vinde acțiunile deținute, dar ți se va opri un comision din suma încasată și astfel nu vei putea obține dobânzi prea mari.

Investiții P2P prin Mintos

La fel ca și EstateGuru, Mintos este tot o platformă de crowdfunding, cea mai mare din lume, de fapt, specializată pe împrumuturi acordate către persoane fizice.

Modul de funcționare este asemănător cu cel descris mai sus:

-

Pe platformă sunt înscrise unele dintre cele mai cunoscute instituții de credit din lume

-

Aceste companii fac publice ofertele de împrumuturi disponibile și dobânzile pe care le oferă

-

Utilizatorii decid dacă vor să finanțeze creditele respective

-

După perioada stabilită, finanțatorii privați primesc înapoi sumele investite plus dobânzile aferente

Prin intermediul unui portofoliu diversificat pe Mintos, poți ajunge lejer la randamente anuale de peste 10 %.

Unele dintre împrumuturi vin cu garanție de răscumpărare, prin care site-ul se angajează să îți răscumpere contravaloarea investițiilor în cazul în care acestea nu sunt plătite la timp.

Ai zeci de mii de credite noi pe care le poți finața în fiecare zi, iar funcția de autoinvest funcționează extrem de bine.

Citește mai multe despre platformă și vezi și un exemplu de portofoliu aici.

Riscuri

Principalele riscuri vin din partea companiilor creditoare și nerespectarea condițiilor de plată de către acestea.

Din păcate, câteodată, cu toată garanția de răscumpărare a împrumuturilor, tot nu vei primi contravaloarea sumelor investite în cazul în care un creditor dă faliment.

Am pățit-o cu Finko AM atunci când a izbucnit anul trecut războiul în Armenia și tot mai am de primit 120 Eur din partea lor.

Mintos ne tot dă asigurări că până anul viitor ne vom primi banii, dar mi-am cam luat gândul de la ei, sincer vorbind.

Lichiditate

Investițiile de genul acesta nu sunt foarte lichide.

Îți vei putea vinde acțiunile pe care le ai într-un anumit împrumut pe piața secundară, dar nu ai garanția că cineva ți le va cumpăra.

Pe de altă parte, după cum spuneam, nici acea garanție de răscumpărare nu prea poate fi de încredere.

Așa că, din punct de vedere al lichidității, există și alte opțiuni mai bune pe piață.

Investiții în locuințe pentru închiriat

Închirierea de locuințe se poate dovedi a fi o investiție excelentă pentru persoanele care sunt dispuse să gestioneze locuințe proprii.

Pentru a merge pe această cale, va trebui în primul rând să cauți foarte atent proprietatea ideală pentru închiriere.

De multe ori, locația cât mai centrală poate fi un avantaj, chiar dacă locuința respectivă este mai veche decât altele existente pe piață.

Odată găsit apartamentul perfect, bătaia de cap abia începe. Va trebui să îl renovezi și să îl aranjezi pe placul chiriașilor.

Trebuie să te hotărăști dacă vrei să închiriezi pe termen lung sau pe termen scurt.

De cele mai multe ori, vei fi nevoit să te duci până la apartament să faci curat după ce pleacă un locatar și înainte să se mute un altul, iar urgențele cum ar fi o țeavă de apă spartă în miez de noapte pot apărea oricând.

Cu toate acestea, cu un management corect al bugetului, un calcul foarte atent al finanțării și, de ce să nu fim corecți, un pic de noroc, cu siguranță în câțiva ani vei avea parte de un cash flow pozitiv.

Riscuri

Atunci când vine vorba de investiții imobiliare vs acțiuni, investitorii se feresc în a alege un câștigător clar.

Imobiliarele au potențialul dezavantaj al achizițiilor făcute fără o analiză amănunțită a pieții, ceea ce poate duce la plata unei sume mai mari decât ar valora, efectiv, bunul respectiv.

Totodată, lipsa de lichiditate poate expune investitorii din sectorul imobiliar unui risc destul de mare și unei imposibilități de a avea acces rapid la bani, atunci când situația o cere.

Lichiditate

Imobiliarele sunt, din păcate, considerate printre cele mai puțin lichide investiții 2023.

Din această cauză, dacă te gândești că în viitor se poate să ai la un anumit moment nevoie urgentă de bani, stai departe de lumea imobiliară.

În general este foarte greu să vinzi o locuință și poți sta câteva luni sau poate chiar ani până când să reușești să ai acces la banii investiți în ea.

Acțiuni

Despre acțiuni deja știe toată lumea. Ele reprezintă titluri care atestă dreptul de proprietate asupra unei părți din capitalul social al unei societăți emitente de acțiuni (sau S.A).

Proprietarii respectivelor acțiuni sunt automat și proprietari ai unei părți din compania ce a emis acțiunile, cota parte fiind corespunzătoare numărului de acțiuni deținute.

Iată, pe scurt, cum faci bani cu ajutorul acțiunilor (pentru informații ceva mai detaliate, nu ezita să vizitezi această pagină):

-

În primul rând prin vânzarea acțiunilor, dacă valoarea de piață a companiei a crescut din momentul în care tu ai cumpărat unitățile deținute

-

Prin dividende – pentru fiecare acțiune pe care o ai, vei fi îndreptățit la o cotă parte din profiturile pe care compania le-a înregistrat

Totodată, dacă vrei să citești câteva sfaturi foarte utile tuturor celor care doresc să investească la Bursă dar sunt la început de drum, o poți aici.

Riscuri

Riscurile la care te expui atunci când te decizi să investești în bursa de acțiuni vor fi unele foarte mari, dar și potențialele randamente vor fi unele pe măsură.

Iată cam care ar fi ele:

-

Dacă acea companie în care ai investit bani stagnează sau regresează, atunci valoarea acțiunilor va scădea și, practic, tu vei pierde bani

-

Există oricând riscul prăbușirii bursei de valori, lucru care s-a tot întâmplat în trecut, rezultând pierderi semnificative de capital, câteodată chiar și totale

-

Reducerea pieței din cauza inflației sau a condițiilor economice dintr-o anumită țară sau zonă

-

Declarații sau decizii politice (vezi cum a afectat bursa din România anunțul privind introducerea acelei „taxe pe lăcomie”)

-

Dobânzile de referință impuse de către băncile naționale ale țărilor în care își desfășoară activitatea companiile emitente de acțiuni

Lichiditate

Acțiunile sunt considerate destul de lichide de către majoritatea experților financiari.

Asta înseamnă că ele că pot fi convertite în bani într-un timp relativ scurt, atunci când nevoia o cere sau când momentul pare a fi unul optim.

Criptomonede

Credem că este imposibil să nu fi auzit de Bitcoin și de momentele când a depășit recorduri, ajungând să valoreze chiar peste 63.000 $.

Nimeni nu neagă că investițiile în astfel de produse sunt pur speculative, dar, pe de altă parte, dacă ești atent, citești mult și te informezi constant, sunt bani frumoși de făcut din crypto.

Ca sfat, îți sugerăm să plasezi doar sumele de care nu depinzi în criptomonede. Asta dacă nu vrei să ai surprize.

Riscuri

Atunci când te decizi să investești în criptomonede, te expui unui risc imens.

Mai toți experții financiari sunt de acord cu afirmația că monedele virtuale sunt cele mai riscante plasamente pe care le poți face.

Nu de puține ori am văzut fluctuații de peste 30 – 40 % într-o singură zi, ceea ce este imens, nemaiauzit până la crypto.

Avantajul ar fi că această piață este ideală pentru investiții pe termen scurt, față de toate celelalte prezentate până aici.

Lichiditate

La capitolul lichiditate, criptomonedele stau foarte bine.

Poți achiziționa sau vinde monede oricând, la orice oră, fie că vorbim de sărbători sau zile de weekend.

Piața de schimb este deschisă 24 ore pe zi, 365 zile pe săptămână.

Investește în educația ta

Poate că una sau mai multe idei de investiții profitabile ce au fost prezentate aici ți-ar surâde, dar nu știi exact de unde să începi și încotro să îți îndrepți atenția.

Ei bine, dacă vrei ca viitoarea investiție să nu fie un simplu joc de noroc, apucă-te de învățat.

Există o mulțime de cursuri online care te vor ajuta să îți faci o ideea despre cum funcționează lumea financiară, plasamentele monetare, bursa etc.

Chiar și noi pe Financer.com avem foarte multe articole scrise despre acest domeniu și continuăm de la o săptămână la alta să venim cu informații noi, utile pentru cititorii noștri.

Mai nou, am scris chiar și un articol cu privire la cele mai bune cărți dedicate dezvoltării personale în domeniul financiar, pe care îl poți citi aici.

Riscuri

Nu există nici un risc atunci când îți distribui banii spre educația personală.

Niciodată nu se va întâmpla să știi prea multe despre un domeniu și crede-ne când îți spunem că întotdeauna vei găsi lucruri noi ce necesită aprofundare în lumea financiară.

Până și Warren Buffett – persoana care este considerată ca fiind cel mai bun investitor din toate timpurile – declara, nu demult, că încă mai are lucruri de învățat.

Lichiditate

Chiar dacă banii investiți în educația ta, prin diverse cursuri, cărți, seminarii nu ți se vor întoarce direct niciodată, indirect ei te vor ajuta să faci investiții de succes, care la rândul lor vor genera bani.

Așa că, după părerea noastră, fiecare leu investit în educație poate genera venituri de zeci sau sute de ori mai mari.

Întrebări despre investiții

Care sunt cele mai sigure investiții

De departe cele mai sigure investiții sunt cele în depozitele bancare. Nu doar că vei putea obține o dobândă anuală de aproape 4 %, dar sumele de până în 100.000 Eur sunt garantate de către stat.

Ce investiții pot face în România?

Ei bine, toate produsele pe care le-am prezentat aici pot fi accesate din țară.

Ce este un portofoliu de investiții?

Un portofoliu de investiții însumează totalitatea plasamentelor realizate de un individ. Cu cât un astfel de portofoliu este mai diversificat, cu atât riscul scade și șansele de profit cresc.

Cum să faci bani din investiții?

În primul rând trebuie să alegi un tip de plasament din lista prezentată de noi. Apoi, citește ghidurile de pe Financer.com pentru a înțelege mai mult cum funcționează respectivul produs și vei reuși să faci bani.

Ce înseamnă venituri din investiții?

Veniturile din investiții reprezintă câștigurile pe care o persoană le înregistrează ca rezultat al plasamentelor de succes pe care le-a realizat.

Ce se consideră investiții?

Toate sumele pe care le plasăm în diverse instrumente cu scopul de a realiza venituri pot fi considerate investiții.

Concluzii

În acest articol am venit cu câteva idei teoretice și unele practice despre instrumente de plasament, prezentând avantajele, riscurile, precum și lichiditatea fiecăruia în parte.

Chiar și așa, nu încurajăm pe nimeni să aleagă vreunul din plasamentele prezentate, fără o analiză amănunțită a domeniului respectiv, cu excepția, poate, a depozitelor bancare.

În rest, credem că cel mai bine, dacă te gândești să faci o investiție pe viitor ar fi să începi cu a accesa diverse cursuri de specialitate în domeniul financiar, să citești cât mai multe portaluri și, de ce nu, să urmărești în continuare site-ul nostru, Financer.com.

Doar dacă ești informat, vei avea succes în viitoarele investiții realizate!